| Scritto da Administrator Marted | ì

03 Giugno 2014 00:33

QUERELA PER ILLEGITTIMITA' DI QUALUNQUE TASSAZIONE NEL REGIME FISCALE/MONETARIO ATTUALE di Orazio Fergnani

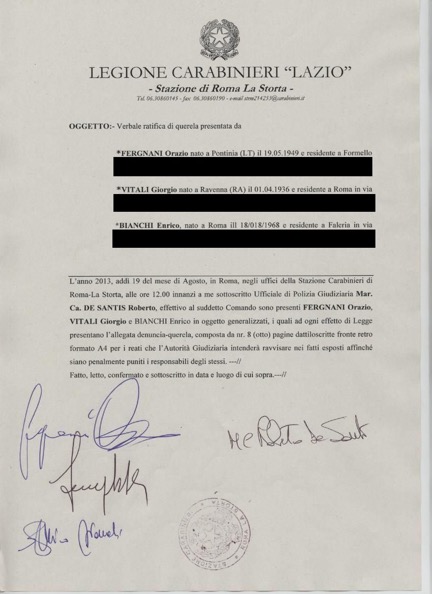

ROMA, 17/08/2013

Al Comando stazione dei Carabinieri Alla Procura Della Repubblica Competente

Al Procuratore presso la Corte di Cassazione

Al Ministro di Grazia e Giustizia

Alla Alta Corte Penale Internazionale dell’Aia Alla Corte Europea dei Diritti dell’Uomo

E, p.c. Ad Altri

QUERELA/DENUNCIA Contro :

1) Il Presidente della Repubblica Giorgio Napolitano;

2) L’ ex Presidente della Repubblica Carlo Azeglio Ciampi;

3) Gli ex presidenti del Consiglio dei ministri Romano Prodi, Silvio Berlusconi, Mario Monti;

4) Il presidente del Consiglio dei ministri Enrico Letta;

5) Tutti i Presidenti della Camera e del Senato a partire dal gennaio 2002; 6) Tutti i Ministri dei vari governi avvicendatisi a partire dal gennaio 2002; 7) Tutti i Segretari dei Partiti dell’arco parlamentare a partire dall’anno 2002;

8) Tutti i Parlamentari a partire dal gennaio 2002;

9) L’ex Governatore della Banca d’Italia Mario Draghi;

10) Il governatore della Banca d’Italia Ignazio Visco;

11) Tutti i titolari e dirigenti del ministero dell’ Economia e Finanze a partire dal gennaio 2002;

12) Tutti i titolari e dirigenti del ministero del Tesoro e del Bilancio a partire dal gennaio 2002;

13) Tutti i titolari e dirigenti del ministero delle Politiche Europee dal gennaio 2002;

14) Tutti i Consiglieri ed i Dirigenti della Banca d’Italia a partire dal gennaio 2002;

15) Tutti i Consiglieri d’amministrazione di tutte le banche operanti in Italia a partire dal 2002;

16) Il Direttore dell'Agenzia delle Entrate e Presid. di Equitalia S.p.A sig.r Massimo Romano;

17) Il Direttore dell'Agenzia delle Entrate Presidente di Equitalia S.p.A sig.r Attilio Befera.

18) Il Vice Presidente Equitalia sig.r Antonio Mastrapasqua;

19) Il direttore generale di Equitalia sig.r Marco Cuccagna;

20) Il Vice Direttore Generale di Equitalia sig.r Luciano Mattonelli;

21) Il Vice Direttore Generale di Equitalia sig.r Renato Raffaele Vicario;

22) L’Amministratore Delegato di Equitalia nord sig.r Giancarlo Rossi; 23) L’Amministratore Delegato di Equitalia centro sig.r Antonio Piras; 24) L’Amministratore Delegato di Equitalia sud sig.r Benedetto Mineo;

25) I ministri delle finanze succedutisi a partire dall’emissione di sentenze in merito fin dal 2009 fra cui il sig. Mario Monti, il sig. ; Grilli per non aver revocato la concessione statale pur dopo le palesi violazioni di legge costantemente sanzionate;

26) I ministri dello sviluppo economico succedutisi a partire dall’emissione di sentenze in merito fin dal 2009, fra cui il sig.r Corrado Passera per non aver revocato la concessione statale pur dopo le palesi violazioni di legge costantemente sanzionate;

27) tutti i dirigenti del consiglio d’amministrazione di Poste Italiane S.p.A., fra cui il sig. Giovanni Ialongo e il sig. Massimo Sarmi per non aver sospeso il servizio di consegna pur dopo le palesi violazioni di legge costantemente sanzionate;

28) Tutti i titolari di agenzie recupero credito esattoriali;

29) Tutti i Sindaci dei Comuni che eseguono esazioni fiscali dirette;

30) ed eventuali altri, secondo il ruolo ed il grado di responsabilit |

à

risultante dalle indagini.

Per le ipotesi dei reati p. e p. dagli articoli:

1)

Riduzione in schiavit

ù

(art.600 c.p.);

2) Concorso formale in reato continuato (art.81 c.p.); 3) Pene per coloro che concorrono nel reato (art.110 c.p.);

4) Circostanze aggravanti (art.112 c.p.);

5) Attentato contro l’integrit|

à

l’indipendenza e l’unit

à

dello Stato (art.241 c.p.); 6) Infedelt

à

in affari di Stato (art.264 c.p.); 7) Attentato contro la Costituzione dello Stato (art.283 c.p.); 8) Attentato contro i diritti politici del cittadino (art.294 c.p.); 9) Peculato (art.314 c.p.); 10) Corruzione per un atto contrario ai doveri d’ufficio (art.319 c.p.); 11) Corruzione di persona incaricata di pubblico servizio (art.320 c.p.); 12) Abuso d’ufficio (art.323 c.p.); 13) Omissione di atti d’ufficio (art.328 c.p.); 14) Associazione a delinquere (art.416 bis); 15) Falsit

à

materiale commessa dal pubblico ufficiale in atti pubblici (art.476 c.p.); 16) Falsit

à

materiale commessa dal pubblico ufficiale in certificati (art.477 c.p.); 17) Falsit

à

ideologica commessa dal pubblico ufficiale in atti pubblici (art.479 c.p.); 18) Falsit

à

materiale commessa dal pubblico ufficiale in certificati (art.480 c.p.); 19) Falsit

à

materiale commessa dal pubblico ufficiale in atti pubblici (art.481 c.p.); 20) Falsit

à

materiale commessa dal privato (art.482 c.p.); 21) Falsit

à

ideologica commessa dal privato in atti pubblici (art.483 c.p.); 22) Falsit

à

in registri e notificazioni (art.484 c.p.); 23) Uso di atto falso (art.489 c.p.); 24) Falsit

à

commesse da pubblici impiegati incaricati di un pubblico servizio (art. 493 c.p.); 25) Istigazione o aiuto al suicidio (art.580 c.p.); 26) Furto (art.624 c.p.); 27) Rapina (art.628 c.p.); 28) Estorsione (art.629 c.p.); 29) Usurpazione (art. 631 c.p.); 30) Turbativa violenta del possesso di cose immobili (art.634 c.p.); 31) Truffa (art.640 c.p.); 32) Usura (art.644 c.p.); 33) Appropriazione indebita (art.646 c.p.); 34) Abuso della credulit

à

popolare (art.661 c.p.); 35) Ed eventuali altre fattispecie di reato che venissero rilevate nel corso delle indagini.-

LUOGO DI COMMISSIONE : Tutto il territorio italiano TEMPO DI COMMISSIONE : Reati in corso di esecuzione; Persone offese: la Repubblica italiana, tutti i Cittadini italiani, la Nazione italiana.

RIFERIMENTI

PRINCIPI FONDAMENTALI A SUPPORTO Art. 1. …. La sovranit

à

appartiene al popolo, che la esercita nelle forme e nei limiti della Costituzione. Art. 2. La Repubblica riconosce e garantisce i diritti inviolabili dell'uomo, sia come singolo sia nelle formazioni sociali ove si svolge la sua personalit

à

, e richiede l'adempimento dei doveri inderogabili di solidariet

à

politica, economica e sociale. Art. 10. L'ordinamento giuridico italiano si conforma alle norme del diritto internazionale generalmente riconosciute Art. 52….L’ordinamento delle Forze armate si informa allo spirito democratico della Repubblica.

Art. 53…..Tutti sono tenuti a concorrere alle spese pubbliche in ragione della loro capacit

à

contributiva. Il sistema tributario

è

informato a criteri di progressivit

à

. Art. 54. Tutti i cittadini hanno il dovere di essere fedeli alla Repubblica e (poi) di osservarne la Costituzione e le leggi. Art. 73. Le leggi sono promulgate dal Presidente della Repubblica entro …….. Art. 74. Il Presidente della Repubblica,

prima di promulgare la legge, pu

ò

con messaggio motivato alle Camere chiedere una nuova deliberazione.

Se le Camere approvano nuovamente la legge, questa deve essere promulgata. Art. 87. Il Presidente della Repubblica

è

il capo dello Stato e rappresenta l'unit

à

nazionale. Pu

ò

inviare messaggi alle Camere. Indice le elezioni delle nuove Camere e ne fissa la prima riunione. Autorizza la presentazione alle Camere dei disegni di legge di iniziativa del Governo. Promulga le leggi ed emana i decreti aventi valore di legge e i regolamenti……. Art. 90. Il Presidente della Repubblica non

è

responsabile degli atti compiuti nell'esercizio delle sue funzioni, tranne che per alto tradimento

o per attentato alla Costituzione……

Art. 91.Il Presidente della Repubblica, prima di assumere le sue funzioni,

presta giuramento di fedelt

à

alla Repubblica e di osservanza della Costituzione

dinanzi al Parlamento in seduta comune.

Ed anche da considerare il dettato dell’ Articolo 31 della Costituzione :

agevola con misure economiche e altre provvidenze la formazione della famiglia

e l'adempimento dei compiti relativi, con particolare riguardo alle famiglie numerose. Protegge la maternit

à

, l'infanzia e la giovent

ù

, favorendo gli istituti necessari a tale scopo.>

Analisi e riflessione preliminare: E cosa c’

è

di pi

ù

“

agevolante e provvidenziale

” per la formazione della famiglia …. Se non una casa??

Quindi con colpevole ritardo…. Ma meglio tardi che mai…..pochi anni fa il sig.r Romano Prodi prima, per le classi meno abbienti….. e poi il sig.r Silvio Berlusconi per tutte le prime case … hanno eliminata l’odiatissima tassa I.C.I. introdotta con il decreto legislativo 30 dicembre 1992, n. 504.

Noi cittadini pensavamo di esserci tolto il problema una volta per tutti ed aver sanato una intollerabile ed inammissibile vulnus al dettato della costituzione…. Ed invece arriva il sedicente “Tecnico” (secondo me non sa neanche da che cosa derivi e cosa significhi la parola) …. Ed immediatamente incomincia ad emanare una serie di decreti legge…. Della pi

ù

assoluta astrusit

à

, evidente incompetenza ed ignoranza nei pi

ù

svariati campi.. con alla fine l’iperbole devastante ed inarrivabile del Decreto legislativo 201 del 06 dicembre 2011.

E NAPOLITANO NEL SUO RUOLO DI “GARANTE COSTITUZIONALE” DOVE ERA, ED E’???

I Fatti

Sono tutti contenuti ed integrati nel concetto promanante dal Decreto lgs. 201 del 6 dicembre 2011 (e non solo

–

ma dall’azione stortiva e rapinatrice messa in atto dai vari Enti Locali ed Istituzioni dello Stato, anche private

–

vedi Equitalia), totalmente eversivo dei valori primordiali costitutivi e fondanti della Costituzione e motivo della stessa nascita e permanenza in vita dello Stato

……. Omissis……

Articolo 13.

–

(Anticipazione sperimentale dell’imposta municipale propria).

2. L’imposta municipale propria ha per presupposto il possesso di immobili di cui all’articolo 2 del decreto legislativo 30 dicembre 1992, n. 504, ivi comprese l’abitazione principale e le pertinenze della stessa. Per abitazione principale si intende l’immobile, iscritto o iscrivibile nel catasto edilizio urbano come unica unit

à

immobiliare, nel quale il possessore dimora abitualmente e risiede anagraficamente.

7. L’aliquota

è

ridotta allo 0,4 per cento per l’abitazione principale e per le relative pertinenze. I comuni possono modificare, in aumento o in diminuzione, la suddetta aliquota sino a 0,2 punti percentuali.

……. Omissis ……

10. Dall’imposta dovuta per l’unit

à

immobiliare adibita ad abitazione principale del soggetto passivo e per le relative pertinenze, si detraggono, fino a concorrenza del suo ammontare, euro 200

……. Omissis ……

I comuni

possono

disporre l’elevazione dell’importo della detrazione, fino a concorrenza dell’imposta dovuta, nel rispetto dell’equilibrio di bilancio. In tal caso il comune che ha adottato detta deliberazione non pu

ò

stabilire un’aliquota superiore a quella ordinaria per le unit

à

immobiliari tenute a disposizione. La suddetta detrazione si applica alle unit

à

immobiliari di cui all’articolo 8, comma 4, del decreto legislativo 30 dicembre 1992, n. 504.

…….. omissis …….

11.

È

riservata allo Stato la quota di imposta pari alla met

à

dell’importo calcolato applicando alla base imponibile di tutti gli immobili, ad eccezione dell’abitazione principale e delle relative pertinenze di cui al comma 7, nonch

é

dei fabbricati rurali ad uso strumentale di cui al comma 8, l’aliquota di base di cui al comma 6, primo periodo.

…….. omissis …….

In questo particolare momento storico/economico/politico di eccezionale gravit

à

il Paese

è

chiamato a prendere delle gravissime decisioni che ne cambieranno drammaticamente la storia….. Non

è

accettabile che si prendano sempre e soltanto decisioni in favore delle banche e in sfavore dei cittadini….

Ma dove

è

il rispetto delle norme costituzionali ???? L’articolo 31

è

chiarissimo…. La Repubblica

DEVE agevolare e provvedere alla formazione della famiglia… e non al contrario sottrarre risorse alla famiglia tassando il bene FONDANTE …. PRIMARIO ….. LA CASA

Non so voi, io tutto questo lo chiamo :

ALTO TRADIMENTO DEL DETTATO DELLA COSTITUZIONE

Da parte delle pi

ù

alte cariche dello Stato.

Ancora molto pi

ù

grave se si prende in considerazione la presente disamina..COMINCIAMO…..

1° Livello di esposizione/dimostrazione/deduzione

Insussistenza dei fatti attribuiti ai cittadini

–

scambio di persona

E’ risaputo che mediante le tasse lo Stato ricava le risorse per assicurare il benessere della collettivit

à

e che quindi necessita della moneta anche per questo scopo, diamo per assodato quindi che si debbano pagare imposte e tasse, tanto che non ci poniamo pi

ù

la domanda sul perch

é

esistano e n

é

se perdurino i motivi che le hanno determinato l’iniziale istituzione.

Il problema

è

quindi se sussistano o persistano la necessit

à

, le motivazioni, le ragioni, il DIRITTO

….. Ci

ò

possiamo capirlo solo se capiamo che la Moneta

è

una istituzione pubblica

,

cio

è

di propriet

à

della Comunit

à

in quanto ne crea e ne

accetta il valore per convenzione e per reciproca fiducia,

allora e solo allora potremo capire come

le imposte e le tasse non hanno senso e ragione di esistere nella situazione monetaria contingente (dal 1992).

La moneta

è

essa stessa una “tassa” in quanto la funzione primaria

è

la stessa del fisco e cio

è

far circolare e condividere, ridistribuire la ricchezza con tutti gli altri cittadini…. Adempimento che per

ò

non pu

ò

pi

ù

espletare perch

é

svuotata delle sue intrinseche valenze del la Sovranit

à

monetaria, il potere di emettere moneta ex nihilo, non

è

pi

ù

nelle mani della Comunit

à

, precondizione per eventualmente e semmai, tassare i cittadini.

La distonia e dicotomia logica

è

avvenuta nel momento in cui la Sovranit

à

monetaria

è

stata trasferita incostituzionalmente nelle mani di

privati cittadini stranieri

, la BCE, ai quali lo Stato italiano ha delegato un enorme potere a spese della comunit

à

nazionale ed europea, e l’azione invece di far circolare e condividere la ricchezza fra i cittadini,

al contrario gliela sottrae.

Rammento e sottolineo che

è

la comunit

à

(Stato) che dovrebbe emettere Moneta, esercitando la Sovranit

à

monetaria, senza doversi indebitare con altri soggetti perch

é

è

essa comunit

à

dei cittadini (Stato) la creatrice del valore della Moneta e di conseguenza soltanto essa ne

è

la legittima proprietaria, e …. “poich

é

democrazia significa sovranit

à

politica popolare, il popolo deve avere anche la sovranit

à

monetaria che di quella politica

è

parte costitutiva ed essenziale in un sistema di democrazia vera o integrale in cui la moneta va dichiarata, a titolo originario, di propriet

à

dei cittadini sin dal momento della sua emissione.” Prof. G. Auriti.

È

da evidenziare la rinuncia da parte dello Stato alla sovranit

à

monetaria una “stranezza” giustificabile in altri tempi, quando la moneta aveva un proprio valore intrinseco perch

é

costituita da pezzi coniati in metalli pregiati, o quando essa, pur rappresentata da simboli cartacei, aveva tuttavia una copertura nelle riserve auree o argentee delle banche,

non si vedono ragioni fondate e legittime

, per le quali lo Stato debba richiedere ad un istituto bancario

privato

il mutuo, sempre oneroso, di banconote create dal nulla prive di ogni valore intrinseco, trasferendogli in tal modo anche il loro valore, il potere d’acquisto, e quindi anche la sovranit

à

monetaria e la sovranit

à

tutta in senso assoluto.

Insomma il debito pubblico viene

artificiosamente

creato con la richiesta di denaro da parte dello Stato alla banca centrale (Bankitalia /BCE.

Questo porta al folle, demenziale, delinquenziale, perverso paradosso che pi

ù

un’economia cresce, pi

ù

ha bisogno di denaro cartaceo, o di altro supporto, per rappresentare il valore dei beni ed i servizi prodotti,

e contemporaneamente pi

ù

si indebita.

Oggi la moneta risulta essere per la massima parte una semplice stampa tipografica o digitazione elettronica senza alcunch

é

a garanzia, salvo il controvalore costituito dal bene- servizio prodotto dal cittadino che si acquista con quella determinata quantit

à

di “valuta

–

denaro

–

banconota” ,

che quindi, anche per questa ulteriore ragione, non pu

ò

che essere di propriet

à

del cittadino e quindi della collettivit

à

.

Come si comprende bene sulla base di quanto generalmente assodato e condiviso il valore alla moneta al momento della creazione (e sempre) era ed

è

propriet

à

del cittadino produttore e di conseguenza della collettivit

à

. A questa legittima e giusta rivoluzione e mutazione concettuale dei rapporti giuridici e comportamentali sulla Sovranit

à

monetaria …… non segu

ì

alcunch

é

di contestuale e simmetrico nella revisione dei rapporti fra Stato le banche, il fisco ed il cittadino contribuente.

Questa imposizione fiscale tuttora attuale, in vigore da sempre nel corso degli ultimi secoli in ogni parte del mondo civile aveva la sua motivazione ed un senso operativo nel vecchio corso delle monete quando queste erano esse stesse in metallo prezioso… o erano banconote di carta rappresentanti l’oro della riserva aurea dello Stato….

E quindi rappresentavano la somma del valore che fino a quel momento non aveva contribuito alla solidariet

à

sociale …. Motivo per cui era giusto che chi deteneva quelle somme in denaro, su quelle somme, o in ci

ò

che le somme avevano permesso in un determinato tempo di acquistare fosse in vario modo tassato.

Ma quando a partire dal 15 agosto del 1971

è

stato abolita (giustamente) la convertibilit

à

in oro ….. e la moneta diventa in quello stesso istante invece semplice rappresentazione del valore che si riconosceva nel prodotto o nel servizio che il detentore della moneta andava ad “acquistare” le cose in merito alla tassazione avrebbero dovuto cambiare diametralmente.

Infatti, come oggi ben sappiamo, per averne avuto successive e reiterate conferme ufficiali …. :

A) l’euro (moneta)

è

fin dalla sua emissione ed in eterno di propriet

à

della B.C.E. ….

B) e se come abbiamo visto …. Il valore non

è

nella banconota (euro) …. ma nel bene, servizio, prodotto che si va ad acquistare (fin qui tutto perfettamente logico) ….

C) ne consegue che tutto il valore prodotto dall’individui, dalla collettivit

à

, dagli Stati…..viene integrato in eterno nella banconota (euro) (anche questo accettabile)…..

E) si verifica quello che

è

sanzionato da una miriade di articoli del codice civile e penale…. ed anche il pi

ù

incredibile dei miracoli …. Ci

ò

che

è

mio/nostro (IL VALORE PRODOTTO DEL NOSTRO LAVORO)…. l’euro lo integra in s

é

ed incredibilmente …. E, …. Meraviglia delle meraviglie quello che era il valore del nostro lavoro ……. diventa loro… IN ETERNO.

D) per di pi

ù

le banconote (euro), a seguito della immotivata ed illegittima delega (?) ceduta alla BCE … da questa vengono emesse a debito degli Stati e dei cittadini…. il cosiddetto debito da signoraggio derivante dalla emissione della moneta stessa da parte della BCE …..

E) viene da pensare che in qualunque modo ci muoviamo ci facciamo del male….ma il peggio

è

che lo Stato, che dovrebbe essere uno strumento al servizio del Cittadino…. invece

è

un aguzzino del cittadino su mandato delle banche, in particolare la BCE… (come ormai dovrebbe apparire chiaro a tutti&hellip …

F) lo Stato, sulla semplice e superficiale scorta di una legislazione tributaria antidiluviana risalente al periodo in cui ancora vigeva la convertibilit

…

F) lo Stato, sulla semplice e superficiale scorta di una legislazione tributaria antidiluviana risalente al periodo in cui ancora vigeva la convertibilit

à

della moneta in oro, che come visto aveva un senso e un supporto giuridico e di Diritto, …. pretende, ora, in un contesto del tutto diverso, addirittura opposto, contro ogni logica, legittimit

à

fondata, senso del Diritto…. Il pagamento di tasse (qualunque tassa) da noi cittadini che non siamo mai in nessun momento possessori del VALORE…. MA AL CONTRARIO SEMPRE E SOLTANTO “”

POSSESSORI DEL DEBITO

”” per definizione e di fatto (il che

è

un folle e falsa montatura) ma, stante la spudorata, insensata, demenziale logica di potere attuale.. viene suffragata da leggi che travisano ogni logica e buon senso dichiarando per vero ci

ò

che

è

falso.

G) in definitiva tutta questa sequela di operazioni altro non

è

che un semplice trasferimento di ricchezza dal popolo ai banchieri.

H) Si

è

utilizzata l’autorit

à

dello Stato, nello specifico la potest

à

impositiva esercitata sul popolo, come strumento per attuare una azione illecita, e quindi agire per rifondere un Debito pubblico artefatto illegalmente

è

gi

à

in s

é

atto di pirateria internazionale estortiva e di rapina, assoluta ed

estrema gravit

à

e rilevanza penale. Il debito pubblico

è

illegittimo, incostituzionale, fraudolento, nascendo dall’uso di questo

potere monetario da parte di soggetti privati.

Dal che ne consegue che gli atti, ad essa azione collegati, perdono il fondamento giuridico e la legittimit

à

per esser fatti valere, e non trova quindi giustificazione la potest

à

impositiva dello Stato

e neppure quella delle amministrazioni periferiche a cui lo Stato la trasferisce, essendo viziato e contro legge il presupposto che la giustifica.

INSOMMA “Il Debito pubblico

è

primariamente e sostanzialmente un debito nato a causa della illegale ed incostituzionale cessione della Sovranit

à

monetaria”, e la palese illegittimit

à

tributaria deriva dalla incostituzionale cessione della Sovranit

à

monetaria attuata con l’adesione al Trattato di Maastricht.

Il prelievo fiscale attuale si basa su un sistema normativo

presupponente ancora la propriet

à

della moneta da parte dello Stato e dei Cittadini, e della convertibilit

à

in oro, …..

metodo volutamente ed intenzionalmente lasciato intatto nelle sue norme, prassi e funzionalit

à

, atavico, obsoleto, inorganico, inadeguato,

in modo di raggirare per l’ennesima volta l’ignaro cittadino.

Tutto questo ottenuto attraverso l’emissione di denaro falso dal nulla

…. aspetti immotivati

, deviati di una stessa immane truffa architettata a danno dei cittadini e dello Stato, messa in atto dal sistema bancario e di chi lo controlla, attraverso l’indebita emissione da chi non ha titolo, risorse, ragioni, diritto, merito, delega.

Di cui le banche per

ò

pretendono il pagamento vero tramite le tasse

di ogni forma, tipo, identit

à

, provenienza, colore, misura, caratteristica, attraverso la schiavizzazione o il prelievo forzoso, i pignoramenti, la confisca di beni dei cittadini, degli imprenditori, delle Comunit

à

locali dello Stato nazionale stesso.

Azioni che si sono potute esplicare grazie a contorsionismi e distorsioni logiche, legali e procedurali, volutamente inefficienti, incongrui, inetti, tutti strategicamente voluti, intenzionali, programmati.

In definitiva …. Fino a quando

è

esistita la convertibilit

à

e la moneta era emessa dallo Stato attraverso la banca d’Italia era come possedere un appartamento ed era ““giusto”” pagarci le tasse …. Ma ora che siamo in regime di non convertibilit

à

e soprattutto ora che noi paghiamo un “affitto” (INTERESSE) al

PROPRIETARIO (la B.C.E.)

e quindi

è

come se abitassimo in un appartamento in affitto…

chi deve pagare le tasse l’inquilino o il proprietario??

Ma proprio per entrare fino alla radice dell’argomento in merito alle tasse sulla prima casa… che gi

à

per tutti i motivi esposti sopra NON E’ DOVUTA….

Si pu

ò

fare riferimento all’art. 31 della costituzione che dice :

agevola con misure economiche e altre provvidenze la formazione della famiglia

e l'adempimento dei compiti relativi, con particolare riguardo alle famiglie numerose. Protegge la maternit

à

, l'infanzia e la giovent

ù

, favorendo gli istituti necessari a tale scopo.>

E cosa c’

è

di pi

ù

“

agevolante e provvidenziale

” per la formazione della famiglia …. Se non una casa?? Ed invece questo Sgoverno usurpatore e tutte le pi

ù

alte cariche dello Stato confliggono, violano e disobbediscono a questo preciso dettato costituzionale.

2° Livello di esposizione/dimostrazione/deduzione

Incapacit

à

di apertura di procedimento e di “stare in giudizio”

- oltre a ribadire

l’inesistenza

del valore giuridico della cartella esattoriale sottoscritta da un Direttore Generale delle qualit

à

che vedremo nel corso della disquisizione, privo dei requisiti previsti dalla legge per poter rappresentare

–

con la sua firma - l’Amministrazione Finanziaria verso l’esterno, ai sensi 34bis comma 5 del dlgs 165\2001 (articolo introdotto dall’art. 7 legge n.3\2003 ) dove si prevede che le assunzioni effettuate in violazione di quanto previsto nello stesso articolo sono nulle di diritto e che restano ferme le disposizioni previste dall’art. 39 della legge 449\1997.

insistiamo nella richiesta di annullamento

per i seguenti motivi:

1) non corrisponde a verit

à

che le previsioni contenute nell’art. 17 della legge 146\80 sarebbero state soppresse dall’art. 3 comma 129 della legge 662\1996

.

Infatti ci risulta che l’art. 3 comma 130 della legge 662\1996 afferma genericamente che vengono abrogate le norme in contrasto con quanto previsto all’art. 129 della stessa legge 662\96, e leggendo quanto previsto dall’art. 129 e 130, si comprende facilmente che i suddetti articoli richiamando le modalit

à

di affidamento degli incarichi dirigenziali previste dall’art. 19 comma 3 del dlgs 29\1993

–

trasfuse nell’art. 19 comma 3 del dlgs 165\01, non fanno altro che confermare quanto era stato previsto all’art. 17 della legge 146\80.

- ossia gli incarichi di direzione di strutture articolate al loro interno in uffici dirigenziali generali e quelli di livello equivalente, sono conferiti ai dirigenti in servizio con le modalit

à

previste dall’art. 23 dello stesso decreto, e che solo una residua parte pari ad appena il 5% dell’organico dirigenziale - tramite procedure di Interpello - possa essere conferito a persone di particolare e comprovata qualificazione professionale

-

non

rinvenibile nei ruoli dell’Amministrazione

, che abbiano svolto attivit

à

in organismi ed enti pubblici o privati, ovvero aziende pubbliche o private con esperienza acquisita per almeno un quinquennio in funzioni dirigenziali in possesso di specifiche qualit

à

professionali, ed esclusivamente con contratto a tempo determinato e per un periodo non superiore a tre anni, caratteristiche che solo 400 Direttori Generali su 1200 possiedano.

- Dette disposizioni non fanno che rafforzare quanto era stato previsto dall’art. 17 della legge 146\1980, dove si prevedeva che nell’affidamento degli incarichi di direzione degli uffici finanziari, dovesse venire rispettato il cosi detto “ Principio Gerarchico “ garantito oltre che dall’art. 97 e dall’art. 98 della Costituzione

- dal dpr 246\1948 ( art. 5 ) e - dal dpr 3\1957 ( art. 16 e 31 ) - dall’art. 20 e 55 del dpr 266\87

- dove si prevede che solo i Dirigenti possono sottoscrivere gli atti che impegnano l’amministrazione verso l’esterno, e che in assenza del Dirigente la direzione dell’ufficio debba essere affidata a colui che ricopre il

grado gerarchico

piu’ elevato

tra quelli individuati dall’art. 2095 del codice civile, ossia da coloro che appartengono alla

Categoria

dei Quadri, istituita con la legge 190\1985, riservata al personale a suo tempo inquadrato nella 9° qualifica funzionale qualifica ( la 9°, istituita ai sensi del d.l. 9\86 convertito nella legge 78\86.

Principio gerarchico fissato oltre che nel T.U. degli impiegati civili dello Stato approvato con dpr 3\1957 ( art. 16 ) dove all’art. 31 dello stesso decreto si prevede che l’impiegato ha in diritto ad essere qualificato con il titolo giuridico conferitogli all’atto di nomina o di ultima promozione, titolo che pu

ò

usare anche nella vita privata.

Principio della organizzazione gerarchica degli uffici prevista anche dalla direttiva comunitaria 91\533\CE recepita nella legge 152\1997 dove si prevede che il lavoratore assume il grado gerarchico corrispondente alla carriera\categoria, qualifica e alle mansioni per le quali

è

stato assunto in servizio, qualifica e categoria tra quelle individuate (ovviamente) all’art. 2095 del codice civile.

Infatti la ipotizzata soppressione di quanto previsto dall’art. 17 della legge 146\80 ad opera della legge 662\1986, se si fosse concretizzata, sarebbe stata

illecita illegittima e incostituzionale

in quanto con legge ordinaria ( legge 662\1996) si sarebbe abrogata una norma di rango costituzionale, ossia la legge finanziaria del 1980, approvata con legge 146\1980 che all’art. 17 non faceva altro che confermare quanto previsto dalla Costituzione e dal Codice Civile ( art. 2095) ossia che gli uffici finanziari possono venire diretti esclusivamente dai Dirigenti assunti

tramite pubblico concorso indetto “ annualmente” , e che in assenza del Dirigente, in attesa che vengano espletate le procedure per l’indizione del nuovo concorso per ricoprire il posto vacante, la direzione dell’Ufficio Finanziario competa di diritto a colui che possegga il grado gerarchico pi

ù

elevato, previsione confermata dall’art. 20 della legge 266\87, dall’art. 10 della legge 358\91e dall’art. 76 del dpr 287\82 .

- Se poi fosse vero che successivamente alla Sentenza del Tar del Lazio n. 6884 del 1° agosto 2011

è

intervenuto l’art. 8 comma 24 del d.l. 16\2012 convertito nella legge 44\2012, che avrebbe fatto salvo il cosiddetto “Incarico Dirigenziale Fiduciario” conferito,

-

è

altrettanto vero, che il suddetto “

incarico fiduciario”

, sempre ai sensi del comma 24 della succitata legge

è

stato conferito ad alcuni Dirigenti (nelle more) ossia solo per “ il tempo necessario all’amministrazione finanziaria per indire un nuovo concorso con le modalit

à

previste dall’art. 34 bis del dlgs 165\01, ossia per predisporre le procedure occorrenti alla utilizzazione delle graduatorie dei Dirigenti formate a seguito di procedure selettive gi

à

espletate ed ancora valide.

- “ Procedure richiamate nel suddetto art. 8 comma 24 del succitato d.l. 16\2012 convertito nella legge 44\2012, previste dall’art. 1 comma 530 e 536 della legge 296\2006 e dall’art. 2 comma 2 del d.l. 203\2005 convertito nella legge 248\2005,

- dove si prevede che prima di indire nuovi concorsi, il conferimento di incarichi dirigenziali debba effettuarsi nel rispetto di quanto previsto dall’art. 39 della legge 449\1997 ossia tramite lo scorrimento delle graduatorie ancora valide di concorsi gi

à

espletati .

- Modalit

à

di conferimento (scorrimento delle graduatorie ancora valide) che essendo state previste da una legge di rango costituzionale quale

è

appunto la legge 296\2006 ossia dalla legge finanziaria 2007, non potevano e non possono tutt’ora venire derogate o modificate con legge ordinaria quale appunto

è

l’art. 8 comma 24 del d.l. 16\2012 convertito legge 44\2012 ai sensi del quale

è

stato conferito alla S.V.un Incarico Dirigenziale Fiduciario,

- incarichi peraltro giudicati incostituzionali dalla

Corte Costituzionale

con le

Sentenze

n

. 103 e 104 del 2007, n. 161\2008 e n. 69 del 2011.

- E che non possa essere altrimenti,

è

tutt’ora confermato dall’art. 28 comma 6 del dlgs 165\01 come modificato dall’art. 3 comma 6 e 7 della legge 145\2002, dove viene

“ fatta salva alla data di entrata in vigore della suddetta legge”

ad ogni effetto di legge, la validit

à

delle graduatorie

degli idonei pubblici concorsi per l’accesso alle qualifiche di Dirigente, “ nei limiti temporali previsti dalle norme vigenti”, modalit

à

confermate successivamente dall’art. 17 del d.l. 78\2009 convertito nella legge 102\2009 dove si prevede che

è

fatto divieto di procedere a nuove assunzioni durante il periodo di vigenza di graduatorie ancora valide,

e che le assunzioni effettuate in violazione dell’art. 34 bis del dlgs 165\01 sono nulle di diritto . Restano ferme le le disposizioni previste dall’art. 39 della legge 449\1997 nonche quanto previsto nel il DPCM del 26 ott. 2009.

- Modalit

à

di conferimento di incarichi Dirigenziali confermate anche dall’art. 4 del d.l. 97\2008 convertito nella legge 129\08 che aveva “ Autorizzato” per il completamento del programma di cui alla legge ( costituzionale) 296\2006 art. 1 comma 481, (in combinato disposto con il D.M 19.04.2007 ( G.U. 123 del 29.05.07)

-

–

addirittura “l’integrale utilizzo della graduatoria“ di tutti coloro che avevano partecipato a tutti i concorsi per la Dirigenza, indetti negli ultimi venti anni .

- Questa singolare previsione (peraltro disattesa) avrebbe permesso di ottemperare a quanto previsto dalla legge 127\1997 art. 17 comma 81,82 e 137, dove si prevedeva

la restituzione

d’ufficio

ai propri ruoli dirigenziali di legittima appartenenza dei Dirigenti presenti nelle Agenzie Fiscali della penisola e nelle isole, ossia la restituzione ai ruoli dirigenziali nei quali erano stati inquadrati nel momento della loro assunzione in servizio effettuata con l’approvazione della graduatoria dei vincitori del concorso, sottoscritta dal Ministro delle Finanze ai sensi dell’art. 10 della legge 397\1975 .

- La restituzione dei Dirigenti del Ministero delle Finanze ai ruoli di legittima appartenenza, avrebbe sanato quella terribile illegalit

à

denunciata dal Tar del Lazio con la richiamata

sentenza n. 6884 del 1° Agosto 2011

, dove si afferma che su un organico di 1200 dirigenti circa 800 sono dei semplici impiegati a cui

è

stato conferito un incarico “

dirigenzialefiduciario incostituzionale”

, incostituzionalit

à

rilevata anche dalla Corte dei Conti con sentenza n. 165 del 24.03.2009.

- Gli 800 “ incarichi fiduciari “ conferiti a semplici impiegati, di qualifica inferiore alla ex 9° qualifica, oltre ad essere stati attribuiti in violazione dei principi sanciti dalla Costituzione, risultano

sottratti, scippati

ai veri Dirigenti del Ministero dell’Economia e delle Finanze, ossia coloro che - tramite pubblico concorso - erano stati assunti nei ruoli dirigenziali della Carriera Direttiva Ordinaria del Ministero delle Finanze , ossia nella carriera disciplinata dal dpr 748\72,

carriera equiparata

a quella Segretari Comunali

ai sensi dell’art. 25 e tabella del dpr 749\72, dopo che ai sensi

dell’art. 55 del dpr 266\1987

, - i Dirigenti di entrambe le suddette carriere direttive ( del Ministero Finanze e quelle dei Segretari Comunali ) erano confluite nella ex

9° qualifica funzionale

, qualifica istituita dal d.l. 9\86 convertito nella legge 78\86, qualifica funzionale che a termini di

Legge

- era destinata alla nuova “ categoria dei Quadri” istituita con la legge 190\1985, categoria ovviamente inferiore a quella dei Dirigenti ai sensi dell’art. 2095 del codice civile.

- Dirigenti del Ministero dell’Economia e Finanze, che avrebbero dovuto essere restituiti - “

d’ufficio

“ai ruoli Dirigenziali di legittima appartenenza, al pari dei Segretari Comunali restituiti ai ruoli dirigenziali dalla data di entrata in vigore della legge 127\97 che all’art. 17 comma 82 aveva soppresso le norme che li avevano erroneamente inquadrati nella 9° qualifica

- Funzionale, ed esteso la stessa previsione anche alle altre Amministrazioni dello Stato ai sensi del Comma 137 dell’art. 17 della legge 127\97.

- Restituzione d’ufficio ( ai ruoli dirigenziali del Ministero delle Finanze ) riservata ai soli

Conservatori dei Registri Immobiliari

, anche loro assunti nei ruoli dirigenziali della stessa Carriera Direttiva Ordinaria e individuati nella tabella VI quadro I annesso al dpr 748\72, la cui appartenenza ai ruoli della Carr. Dirett. Ord. era stata confermata dall’art. 9 della legge 22\1983.

Conservatori dei registri immobiliari a cui - solo nel 2003 - la Circolare n. 7\2003 prot. n 57593 del 17 luglio 2003 attribuisce competenze dirigenziali e connessi poteri di firma delle strutture centrali e periferiche dell’Agenzia del Territorio.

Equiparazione ( tra Dirigenti del Ministero delle Finanze - Segretari Comunali e Conservatori dei Registri Immobiliari) confermata anche dall’art. 11 bis del d.l. 283\1981 convertito nella legge 432\1981, e per effetto di tale equiparazione la previsione di cui all’art. 55 del dpr 266\87 ( ossia l’inquadramento dei Segretari Comunali nella 9° qualifica funzionale) , e’ stata estesa di diritto anche ai Dirigenti del Ministero delle Finanze, in virt

ù

del fatto che i ruoli dirigenziali di entrambe le carriere, erano state a suo tempo equiparate dal dpr 749\72 art. 25 e tabella di confronto tra le due carriere.

- Pertanto inspiegabilmente, mentre i Segretari Comunali sono stati restituiti d’ufficio e da

oltre quindici anni

, ai ruoli dirigenziali di legittima appartenenza, i Dirigenti del Ministero delle Finanze ( esclusi i Conservatori dei Registri Immobiliari) si trovino ancora relegati nella categoria dei quadri e inquadrati nella III Area F5, e pertanto costretti a sopportare soprusi, angherie e direttive imposte da “ Semplici Impiegati” nominati “ Dirigenti di Fiducia” da un’”organizzazione” che appare evidente si sia impadronita dei vertici dello Stato (leggasi Ministero Economia e Finanze), Organizzazione la cui natura dovrebbe venire identificata dagli organi Giudiziari, organizzazione che

è

pur certo, impedisce : a) il rientro della legalit

à

nel nostro paese o inversamente; b) il rientro del nostro paese nella legalit

à

(il ragionamento

è

biunivoco).

Dirigenti che dopo l’emanazione della Sentenza della Cassazione a Sezioni unite civili n. 14529 del 29 sett. 2003, come soggetti idonei collocati in una graduatoria concorsuale (a suo tempo) ancora valida, sono tutt’ora titolari di un diritto soggettivo all’assunzione su posti che risultavano (allora) e risultano ( oggi) ancora vacanti, posti che l’amministrazione deve ricoprire restituendo i Dirigenti in servizio ai ruoli di legittima appartenenza, o attingendo dalle graduatorie ancora valide di precedenti concorsi per la dirigenza, concorsi a cui potevano partecipare solamente coloro che erano collocati nella 9° qualifica funzionale, ossia sempre i Dirigenti assunti nei ruoli dirigenziali della Cariera Direttiva Ordinaria disciplinata dal dpr 748\7.

Posti che il Ministero dell’Economia e Finanze dalla data di entrata in vigore della legge 127\97, non poteva ricoprire con incarichi fiduciari attribuiti a semplici impiegati, scavalcando di fatto i Dirigenti assunti nei ruoli dirigenziali della Carriera Direttiva Ordinaria disciplinata dal dpr 748\72, costretti a partecipare ad un secondo concorso per la dirigenza dopo la loro retrocessione alla categoria dei quadri che li ha visti inquadrati ai sensi della legge 190\1985 nella qualifica funzionale piu’ elevata la 9°, istituita dal d.l. 8\86 convertito nella legge 78\86.

- Appare evidente che retrocedere in carriera i Dirigenti per poi farli partecipare ad un Secondo concorso che ha consentito a soli 163 Dirigenti, il recupero del proprio Titolo Giuridico,

è

servito non solo a lasciare fuori dal proprio ruolo oltre mille dirigenti , ma anche ad attribuire con “Incarichi Fiduciari “ le competenze dei mille Dirigenti a semplici impiegati, impiegati a cui viene attribuito lo stipendio da dirigente, ricco stipendio ottenuto illecitamente che serve a tenerlo legato a quella consorteria che gestisce nella totale illegalit

à

il Ministero dell’Economia e delle Finanze.

Per quanto sopra esposto appare evidente che quasi tutti gli atti sottoscritti dalla P.A. nei confronti dei cittadini (almeno due terzi) non solo sono nulli o annullabili, bens

ì

“ Inesistenti”, in quanto sottoscritti da chi non possiede il titolo giuridico abilitante alla sottoscrizione degli atti che impegnano l’amministrazione verso l’esterno, ossia il potere che compete esclusivamente ai Dirigenti assunti

–

tramite pubblico concorso.

- nei ruoli dirigenziali della Carriera Direttiva Ordinaria disciplinata dal Dpr 748\73, dirigenti che risultano tutt’ora presenti nelle Agenzie Fiscali d’Italia, ossia coloro che sono stati a suo tempo erroneamente inquadrati nella 9° qualifica funzionale assieme ai Conservatori dei Registri Immobiliari e ai Segretari Comunali, dirigenti che nell’ordine gerarchico dei Ruoli, risultano Sovraordinati non solo ai “

Dirigenti di fiducia

”, ma anche ai Dirigenti assunti nei ruoli dirigenziali istituiti dall’art. 28 del dlgs 29\1993, ossia di tutti coloro che sono risultati vincitori del secondo concorso per la Dirigenza, bandito ai sensi del suddetto art. 28 del dlgs 29\93, dirigenti individuati anche all’art. 23 del dlgs 165\2001,

nonch

è

in numero di 400,

nella sentenza del Tar del Lazio n. 6884 del 1° agosto 2011.

3° Livello di esposizione/dimostrazione/deduzione

LA RESISTENZA ALLA LESIONE DI DIRITTI COSTITUZIONALI VIOLATI

Il diritto di resistenza

è

implicitamente ma sostanzialmente accolto dalla nostra Costituzione, in quanto rappresenta una estrinsecazione del principio della sovranit

à

popolare, sancita dall’art. 1 della Costituzione e che quindi informa tutto il nostro Ordinamento giuridico.

Al “diritto

–

dovere” di resistenza all’oppressione viene riconosciuta legittimazione giuridica principalmente a partire dalla Rivoluzione Francese….nella Dichiarazione dei Diritti dell’uomo e del cittadino del 1789, che all’art.2 afferma :”Lo scopo di ogni societ

à

è

la conservazione dei diritti naturali ed imprescrittibili dell’uomo. Questi diritti sono la libert

à

e la propriet

à

, la sicurezza e la resistenza all’oppressione”.

Anche l’attuale Costituzione della Repubblica Federale Tedesca ,all’art.20, 4° comma, afferma:” Tutti i tedeschi hanno diritto alla resistenza contro chiunque intraprenda a rimuovere l’ordinamento vigente, se non sia possibile alcun altro rimedio”.

Secondo autorevoli costituzionalisti, anche se non

è

espressamente stabilito dalla nostra Carta Costituzionale, il “diritto di resistenza all’oppressione”

è

implicitamente legittimato, essendo una delle garanzie di difesa della Costituzione, in caso di violazione dei principi fondamentali in essa stabiliti e trova legittimazione nel principio della “sovranit

à

popolare”, sancito nell’art. 1 della nostra Costituzione, che non a caso

è

l’articolo 1 ed

è

il cardine da cui TUTTO discende e rappresenta la legittimazione all’intero nostro Ordinamento giuridico.

La “sovranit

à

”, peraltro,

è

attribuita ad ogni singolo cittadino, come membro del popolo, e non solo al popolo nel suo insieme e nel nostro Ordinamento giuridico, ci sono varie norme che stabiliscono la legittimit

à

della resistenza individuale di fronte al provvedimento illegittimo (anche se apparentemente legittimo

–

come nel caso della promulgazione ed attuazione di una legge palesemente incostituzionale, IMU) dell’Autorit

à

e/ o al comportamento arbitrario di un pubblico funzionario. Ricordiamo, l’art. 4 del DLL n. 288 del 1944 , che

legittima la

resistenza attiva

ad un pubblico ufficiale o ad un corpo politico, amministrativo o giudiziario, qualora queste funzioni pubbliche siano esercitate in modo arbitrario….. Vedi l’art.650 del Codice Penale, che legittima la disobbedienza contro provvedimenti non “legalmente dati” dall’Autorit

à

,cio

è

emanati arbitrariamente (significa anche “incostituzionalmente&rdquo…. e quindi illegittimi.

Per i militari, inoltre, il dovere di disobbedire all’ordine manifestamente illegittimo

è

previsto dalla legge 11.7.1978 n. 382 (Norme di principio sulla disciplina militare), che all’art. 4 stabilisce: ” Il militare al quale viene impartito un ordine manifestamente rivolto contro le istituzioni dello Stato o la cui esecuzione costituisce comunque manifestamente reato, ha il dovere di non eseguire l’ordine e di informare al pi

ù

presto i superiori”. La norma

è

ribadita nell’art.25 del Regolamento di disciplina delle Forze Armate, varato con il DPR n. 545 del 1986.

Questa norme sono esplicazione dell’art. 52 , 2 comma della Costituzione :“l’ordinamento delle Forze Armate si informa allo spirito democratico della Repubblica”.

Allo stesso modo

è

perfettamente legittima la resistenza collettiva contro ordini, decisioni o comportamenti, in contrasto con i principi incostituzionali, adottati non solo da pubblici funzionari o dalle Autorit

à

, ma anche da Organi Costituzionali, quali Governo e Parlamento, che rappresentano lo Stato-apparato.La resistenza collettiva si esercita attraverso l’esercizio dei diritti di libert

à

, previsti e tutelati espressamente dalla nostra Costituzione, come il diritto di manifestazione del pensiero (art. 21) ed il diritto di sciopero (art.40) , anche politico.

L’art. 54 della Costituzione poi sancisce: “Tutti i cittadini hanno il dovere di essere fedeli alla Repubblica e di osservarne la Costituzione e le leggi. I cittadini, cui sono affidate le funzioni pubbliche, hanno il dovere di adempierle con disciplina ed onore, prestando giuramento”. Si deve precisare il dovere di fedelt

à

e quello di obbedienza. Sono infatti due concetti completamente diversi: la fedelt

à

all’essenza ideale della Repubblica precede, logicamente e concettualmente, l’osservanza delle leggi dello Stato. Pertanto, il dovere di fedelt

à

alla Repubblica, e quindi alla Costituzione ed in particolare ai principi fondamentali in essa stabiliti, prevale sul dovere di obbedienza, di cui costituisce il presupposto giuridico. Quindi, in caso di contrasto delle leggi in vigore con i principi fondamentali dell’Ordinamento Costituzionale,

è

sempre l’obbedienza a questi ultimi che prevale sull’obbedienza alle leggi. Peraltro, la semplice obbedienza alle leggi non esaurisce l’obbligo di fedelt

à

alle Istituzioni, che richiede un comportamento concreto in sintonia con i principi fondamentali sanciti dalla Carta Costituzionale.

Riguardo alla resistenza collettiva, il Prof. Giuliano Amato, acuto costituzionalista (il “dottor sottile” in seguito diventato Presidente del Consiglio dei Ministri), commentando le due sentenze di condanna emesse dai tribunali penali di Palermo e di Catania in seguito ai gravi moti di piazza del luglio 1960 contro il Governo dell’On. Tambroni, nel 1961 scriveva che i poteri che sono esercitati dallo Stato-governo“ non fanno capo originariamente ad esso,

ma gli sono trasferiti, magari in via permanente, dal popolo

”.

Pertanto, “l’esercizio di quei poteri deve svolgersi, per chiaro dettato costituzionale, in guisa tale da realizzare una permanente conformit

à

dell’azione governativa agli interessi in senso lato della collettivit

à

popolare

: si che, quando tale conformit

à

non sia perseguita da quell’azione,

è

perfettamente conforme al sistema, cio

è

legittimo, il comportamento del popolo sovrano che ponga fine alla situazione costituzionalmente abnorme”.

E inoltre che

“ la resistenza collettiva pu

ò

indirizzarsi anche contro il Parlamento” qualora la sua azione sia illegittima.

Pertanto, “potrebbe il popolo, nel mancato funzionamento dei meccanismi di garanzia predisposti all’interno dello Stato

–

governo, ripristinare con

altri mezzi

il rispetto del suo sovrano volere, che nella Costituzione trova la sua massima

espressione”.

Inoltre, Giuliano Amato scrive nel 1962, in La sovranit

à

popolare nell’ordinamento italiano, che in caso di non funzionamento degli organi di controllo e di garanzia, se cio

è

lo stesso Stato-apparato fosse “partecipe dell’azione eversiva”,

compiendo “atti difformi dai valori e dalle finalit

à

fatti propri dalla coscienza collettiva ed indicati nella Costituzione",

Allora sarebbe legittimo il ricorso alla resistenza, individuale o collettiva.

”

Ove circostanze particolari lo impongano, come pu

ò

disconoscersi al popolo, che della sovranit

à

è

titolare e che ne controlla l’esercizio….da parte dello Stato-governo, il potere di ricondurre alla legittimit

à

, con mezzi anche non previsti, questo esercizio, ove irrimediabilmente se ne discosti

”.

Naturalmente, la resistenza non pu

ò

essere esercitata in forma violenta, perch

é

, per difendere un diritto fondamentale, leso dall’esercizio arbitrario di pubbliche funzioni, non si pu

ò

ledere e sacrificare altri diritti fondamentali, di pari o maggiore rilevanza, quale quello alla vita ed alla sicurezza delle persone.

La nostra Costituzione, sempre

non a caso

all’art.2 “riconosce e garantisce i diritti inviolabili dell’uomo”, tra i quali c’

è

sicuramente anche il “diritto ad un’abitazione” inoltre, la Costituzione, all’art.10 stabilisce espressamente che il nostro Ordinamento giuridico “si conforma alle norme del diritto internazionale generalmente riconosciute”, le quali recepiscono i principi fondamentali del “diritto delle genti”, ed alle quali nessuno pu

ò

sottrarsi.

Neanche gli Enti Locali, nelle loro varie articolazioni (Regioni, Provincie, Comuni), i quali pertanto sono corresponsabili nell’adempimento di questi “compiti fondamentali”. Ne deriva che gli Enti Locali hanno non solo il diritto, ma soprattutto il dovere di attivarsi per promuovere

anche attuare “atti di non collaborazione” con le iniziative incostituzionali (quali l’I.M.U.) decise dal Governo in modo illegittimo, perch

é

in contrasto con i principi costituzionali.

La sovranit

à

è

esercitata in modo diretto attraverso i fondamentali diritti di libert

à

, garantiti espressamente dalla Costituzione, ed in modo indiretto attraverso la Pubblica Amministrazione dello Stato,

la cui attivit

à

non pu

ò

comunque essere in contrasto con la sovranit

à

popolare.

Pertanto, quando lo Stato esprima una volont

à

contraria a quella del popolo, spetta a questo ( e quindi ai cittadini, singolarmente o collettivamente) riappropriarsi della sovranit

à

per ripristinare la legalit

à

(ad esempio difendere le Istituzioni democratiche). In pratica, quando il Governo, pur instauratosi legalmente (con elezioni) agisce al di fuori della propria legittimazione (che deriva dalla sovranit

à

popolare espressa con la votazione di programmi), i cittadini, che sono gli effettivi titolari della sovranit

à

devono

, attivarsi con la resistenza per ripristinare la legalit

à

violata.

Se non fosse consentito ai cittadini di ricorrere alla resistenza, quale estremo rimedio per ripristinare la legalit

à

violata, il principio della sovranit

à

popolare sarebbe di fatto privo di significato e di senso (IL CHE NON PU

Ò

ESSERE IN QUANTO COSTITUZIONALMENTE GARANTITO). Pertanto, la resistenza dei cittadini

è

uno strumento fondamentale, seppure eccezionale, di garanzia dei Diritti Costituzionalmente garantiti, anche se non espressamente stabiliti.

Pertanto, quando si compiono, da parte dello Stato o del Governo o del Parlamento, atti di eversione dell’ordine costituzionale, al fine di salvaguardare le Istituzioni democratiche.c’

è

non il diritto e dovere di resistenza sia individuale che collettiva “attiva”, purch

è

attuata in modo nonviolento, per non ledere i diritti fondamentali di altri individui.

Ma ritorniamo alla Costituzione che all’articolo 31 dice :

agevola con misure economiche e altre provvidenze la formazione della famiglia

e l'adempimento dei compiti relativi, con particolare riguardo alle famiglie numerose. Protegge la maternit

à

, l'infanzia e la giovent

ù

, favorendo gli istituti necessari a tale scopo.>

E cosa c’

è

di pi

ù

“

agevolante e provvidenziale

” per la formazione della famiglia …se non una casa? Un tetto sulla testa, e

questo governo non solo non glielo agevola, ma glielo toglie.

Come ….. tu Stato metti nella carta di fondazione della tua Societ

à

(la COSTITUZIONE) una simile sanissima e sensatissima affermazione…. E poi la smentisci permettendo ad un Letta di suggere vampirescamente ed estorsivamente anche l’ultima stilla di sangue ai tuoi figli?????….

4° Livello di esposizione/dimostrazione/deduzione

Appello al Diritto internazionale di disconoscimento del “debito odioso”

In ultima analisi ed ultima “ratio” …. Quant’anche tutto quanto fino a qui dimostrato … NON FOSSE VALSO A NULLA… FACCIAMO RIFERIMENTO E CI SOCCORRE IL DIRITTO INTERNAZIONALE CON LA CLAUSOLA DEL “DEBITO ODIOSO E DETESTABILE”

Per debito odioso si intende quella teoria di diritto internazionale riguardante la successione tra Stati nel debito pubblico. Con esso ci si riferisce al debito nazionale assunto per perseguire interessi diversi da quelli nazionali nella piena consapevolezza dei creditori e nell’incoscienza dei cittadini …(come appunto

è

successo nella messa regime forzoso dell’euro da parte della B.C.E.).

Nel 1898 con la ratifica del trattato di Parigi, dopo la vittoria nella guerra ispano-americana, gli Stati Uniti non riconobbero il debito contratto da Cuba nei confronti della Spagna. Questa

è

probabilmente la prima vera fattispecie di applicazione diretta della dottrina del debito odioso.

Anche l’Urss, nel 1918, ripudi

ò

i debiti contratti dal governo zarista. Il concetto fu poi individuato, definito e formulato da Alexander Nahun Sack, gi

à

ministro dello Zar Nicola II e poi professore di diritto a Parigi nel libro Gli effetti della trasformazione dello stato sul debito pubblico e su altre obbligazioni finanziarie pubblicato nel 1927.

Sack asserisce e sostiene : "se un governo dispotico incorre in un debito non per bisogni o per interessi dello Stato, ma per rafforzare il regime dispotico, per reprimere la lotta della popolazione contraria al regime stesso, tale debito

è

odioso per la popolazione dell'intero Stato. Questo debito non

è

un'obbligazione per la nazione:

è

un debito del regime che lo ha contratto,

è

un debito personale del potere che lo ha assunto; di conseguenza esso si estingue con la caduta di questo potere".

Concetto di debito illegittimo o ‘debito detestabile’ (odious debt) ormai pienamente recepito dal diritto internazionale quando ricorrano le seguenti condizioni :

1) Il governo di un paese ha conseguito un prestito senza il consenso dei cittadini o senza che ne fossero consapevoli . (Come appunto in occasione dell’introduzione forzosa del corso dell’euro senza preventiva consultazione popolare

–

visto che su trattava di sottrarre ai cittadini un diritto costituzionalmente garantito come quello primario della “SOVRANITA’ MONETARIA&rdquo.

2) I prestiti sono stati utilizzati per attivit

à

di cui la cittadinanza non ha beneficiato. … (NON SOLO… ma addirittura questo debito in espansione esponenziale sta costringendo alla fame milioni di cittadini che fino alla data fatidica del gennaio 2002 appartenevano in buona parte alla piccola e media borghesia).

3) I creditori sono al corrente dei primi due punti e se ne disinteressano. (Non solo ne sono perfettamente al corrente e se ne disinteressano… ma al contrario lo sanno perfettamente e addirittura sono perfettamente sodali e collusi in questa immane rapina scientemente ed intenzionalmente messa in atto da decenni per distruggere la Nazione e lo Stato italiano)…

Cari signori …QUI SIAMO DI FRONTE AD UNA PLATEALE RAPINA CONDOTTA CONTRO LO STATO ED I CITTADINI… CHE VEDE COLLUSI TUTTI LE PIU ALTE ISTITUZIONI E CARICHE DELLO STATO… COLORO CHE VI SONO STATI POSTI PROPRIO PER FUNGERE DA ULTIMO BALUARDO A QUALUNQUE ATTACCO INTERNO O ESTERNO… ED INVECE SONO STATI I PRIMI A VENDERSI ALLE BLANDIZIE, ALLE LUSINGHE ED AGLI ADESCAMENTI DELLA GRANDE FINANZA INTERNAZIONALE….

QUINDI

Per tutti questi, motivi, ragioni, diritti… sia per quanto concerne la filosofia della tassazione che per tutti gli altri risvolti precedentemente enunciati, appena accennati o sufficientemente tratteggiati, che coinvolgono i personaggi descritti in calce e moltissimi altri, consapevoli o meno della criminalit

à

della loro azione di governo ed amministrazione….

CHIEDIAMO

di

procedere alla verifica delle responsabilit

à

dei fatti qui descritti

di coloro in epigrafe elencati ai fini di:

a) assicurare la prova dei reati;

b) impedirne la soppressione e l’inquinamento delle prove;

c) impedire la continuazione dei reati;

d) Sollecitiamo pure l’esecuzione di opportune perizie per la conferma della qui fornita ricostruzione.

Ricordo, sottolineo ed enfatizzo ad uso di chi mi legge rammentando l’ obbligatoriet

à

dell’azione penale (Costituzione art. 112) in caso di evidenti violazioni di legge e l’altrettanto obbligatorio arresto in caso di flagranza di reato, e nelle descrizioni qui prodotte se ne sono verificate a josa, ricordo altres

ì

il giuramento prestato nei confronti della Costituzione, delle Istituzioni, della Repubblica, dello Stato e dei Cittadini italiani tutti, a cui l’operato di questo giudice si deve uniformare e deve rispondere, e di cui noi a nostra volta saremo severi giudici.

Chiediamo quindi la punizione nei termini di legge per tutti i reati sopra contestati

, e quant’altro ravvisabile nell’esposizione dei fatti a scaturenti dalle indagini, il ripristino della legalit

à

, della giustizia e le pi

ù

severe sanzioni e condanne previste dalla LEGGE.

Ci riserviamo inoltre di costituirci parte civile nell’instaurando procedimento penale; e,

ai sensi dell’ex art. 408 c.p.p., chiediamo di essere avvisati in caso di richiesta di archiviazione.

IN FEDE.